1つ目のポイントですが

保険内容が『新価』か『時価』かを知る必要があります。

今の火災保険は新価の契約になっている事が多いですが・・

15年前や20年前の長期契約の火災保険では時価契約になっている場合があります。

文字通り『新価』だと

新価評価額

保険の対象と同等のものを新たに建築または購入するのに必要な金額をいいます。

建物であれば新築費用、家財であれば購入費用がこれにあたります。

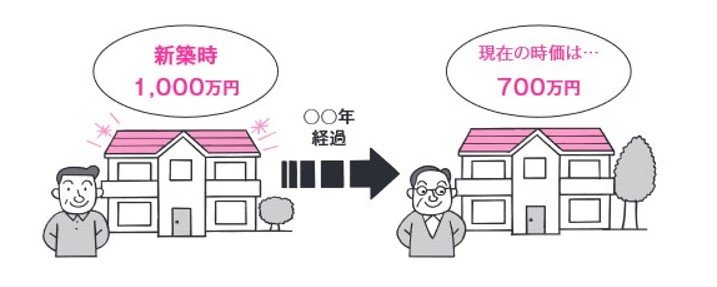

そして『時価』

時価

新築価格から、経過年数による減価や使用による損耗分を差し引いた金額をいいます。

新価であれば新築価格が2000万だった場合5年後、10年後も2000万の価格は補償できますが

時価だと2000万が段々下がっていくのである程度年数がたって1000万しかなく今回の災害のようなケースで満額出るケースというのはで難しくなってきます。